No meu artigo de novembro de 2021, “A Avaliação Trilionária da Tesla – Uma Análise Financeira e Operacional”, mergulhei numa série de métricas financeiras para a Tesla e numa seleção de fabricantes de veículos já estabelecidos – Toyota, Grupo Volkswagen, GM e Daimler (agora Mercedes Benz). Com o objetivo de entender as diferenças de desempenho financeiro, analisei os parâmetros operacionais subjacentes. Naquele mês, a empresa exclusivamente de veículos elétricos alcançou a sua maior avaliação: 1,2 triliões de dólar.

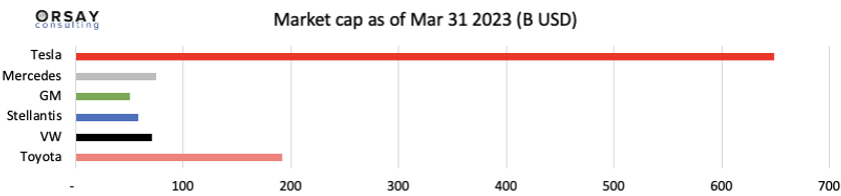

Quase 18 meses depois, está na hora de atualizar essa análise. Decidi adicionar a Stellantis como mais um ponto de referência, dada a dimensão e o desempenho bastante sólido desse novo player transatlântico. O valor de mercado da Tesla caiu para metade desde o pico de novembro de 2021. No entanto, ainda supera em mais de 30% a avaliação acumulada das outras cinco fabricantes consideradas no estudo. Como é que isso é possível? Será que as diferenças operacionais podem explicar essa diferença?

Nota: Os gráficos a seguir referem-se ao período de janeiro a dezembro de 2022, usando os relatórios financeiros das empresas. Como o ano fiscal da Toyota termina em 31 de março, reconstruí as métricas para o mesmo período com base nos relatórios trimestrais. Para referência, os gráficos apresentados no artigo de novembro de 2021 foram baseados no período de janeiro a setembro de 2021 (9 meses).

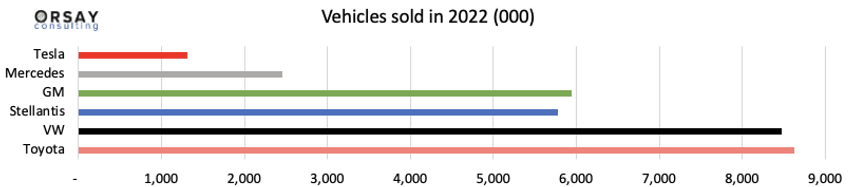

A Tesla continua a ser a menor fabricante de veículos, com cerca da metade do volume da Mercedes, que é a segunda menor, e tem 1/6 dos volumes da Toyota ou Volkswagen. No entanto, as entregas em 2022 cresceram 40% em relação a 2021, chegando a 1,3 milhões de unidades. As vendas no primeiro trimestre de 2023 equivalem a uma taxa anual de 1,6 milhões de unidades, enquanto os analistas preveem entregas totais de cerca de 1,8 milhões de unidades para o ano inteiro.

O Modelo de Distribuição Proporciona um Desempenho Superior

A Tesla está entre as marcas de luxo graças ao seu posicionamento de preço. Os preços de venda variam atualmente de US$ 42 mil a US$ 105 mil nos EUA. Isso ocorre após várias reduções significativas de preços nos últimos meses para manter a procura e pressionar todas as outras marcas que estão a lançar novos veículos elétricos.

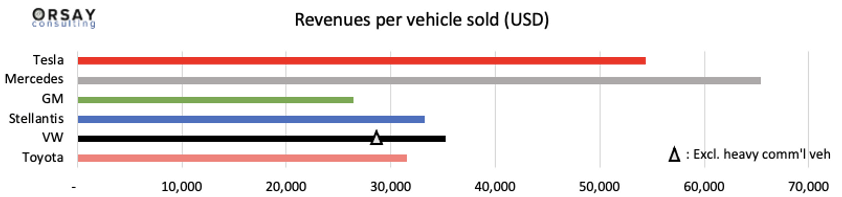

Uma das grandes diferenças da Tesla é que o preço de venda corresponde à receita por veículo, graças ao seu modelo de venda direta ao consumidor (DTC, na sigla em inglês). Em 2022, a receita foi de US$ 54 mil por unidade. Em comparação, a receita da Mercedes foi de US$ 65 mil por unidade, mesmo que o preço médio de venda da fabricante alemã tenha sido de US$ 77 mil.

Todas as outras marcas na nossa amostra geraram de $25.000 a $35.000 de receita por unidade, sendo a GM a mais baixa devido à consolidação de veículos elétricos de baixo custo na China.

O modelo DTC tem um impacto direto na rentabilidade da Tesla, uma vez que permite obter lucro diretamente em vez de passar pelos distribuidores e concessionários. Para referência, a Lithia, a maior distribuidora nos EUA, obteve uma margem bruta de $9.200 (incluindo financiamento e seguro) em cada um dos 311.000 veículos novos vendidos em 2022. O modelo DTC também proporciona uma relação direta com os compradores, uma conexão que se torna cada vez mais importante. É fácil entender por que os fabricantes de automóveis tradicionais estão a trabalhar arduamente para replicar este modelo, dentro dos limites legais locais.

Eficiência Operacional em Todas as Frentes

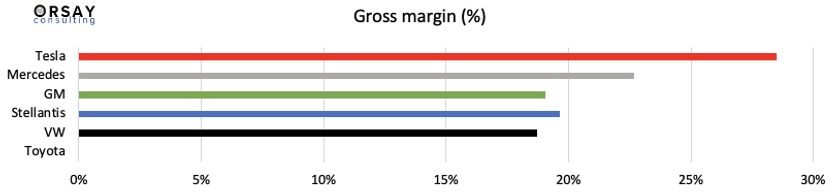

A Tesla continua a demonstrar maior eficiência em várias áreas, incluindo engenharia e fabrico. Isso leva a uma margem bruta líder na categoria, de 28,5%.

A gama da Tesla está limitada a 4 veículos construídos em duas plataformas, sendo que o Model S tem agora 11 anos. Cada modelo oferece uma padronização extremamente alta e poucas opções físicas: 5 cores de carroçaria, 2 jantes, um máximo de 3 interiores e 3 combinações de motor-bateria para cada modelo, bem como 2 volantes para o Model S e X. Outras opções, como conectividade, ADAS (condução autónoma total) ou bancos traseiros aquecidos, estão pré-instaladas e podem ser ativadas após a entrega do veículo, através da aplicação, quer como subscrição, quer como compra.

A empresa está continuamente a melhorar o design dos seus veículos. Um bom exemplo é o ‘mega casting’ que a Tesla introduziu no Model Y nas suas novas fábricas em Berlim e Austin. A peça de alumínio substitui 70 peças maioritariamente estampadas que anteriormente necessitavam de soldadura. A mudança planeada de um pack multi-módulo para uma única estrutura de bateria também eliminará peças e simplificará a montagem. No entanto, estas alterações provavelmente terão um impacto negativo na possibilidade de reparação, aumentando potencialmente o custo do seguro.

Além disso, a empresa desenvolveu uma profunda experiência em todos os campos técnicos que são críticos para os veículos elétricos. Estes incluem tecnologia de bateria, motores, eletrónica de potência e software. A integração vertical nestes domínios (exceto para os parceiros fabricantes de baterias) leva a uma integração de sistemas mais otimizada e melhor gestão de custos.

Despesas SG&A Limitadas

As despesas de vendas, gerais e administrativas da Tesla são mantidas num nível baixo. Elon Musk indicou durante o último dia do investidor da empresa que as suas despesas SG&A são aproximadamente 60-70% inferiores às dos players tradicionais e continuam a diminuir.

A eficiência a jusante está realmente otimizada. O processo de aquisição do veículo é totalmente online. A publicidade simplesmente não existe, enquanto os concorrentes gastam biliões de dólares anualmente. Os preços são fixos e não negociáveis. Os centros de serviço fixos são complementados por uma frota de veículos que fornecem serviços móveis – experimentei este modelo muito eficiente para a devolução de um conjunto de cabos e nem sequer precisei de estar presente. As atualizações OTA são amplamente utilizadas para realizar recalls quando não há envolvimento de hardware.

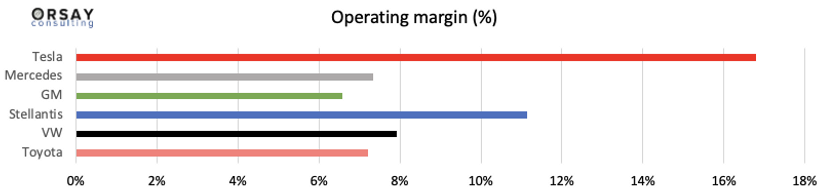

Esta alta eficiência resulta numa margem operacional muito alta de 16,8%, aproximando-se da Porsche com 18,6%.

Lucro Líquido, Fluxos de Caixa e Capitalização de Mercado

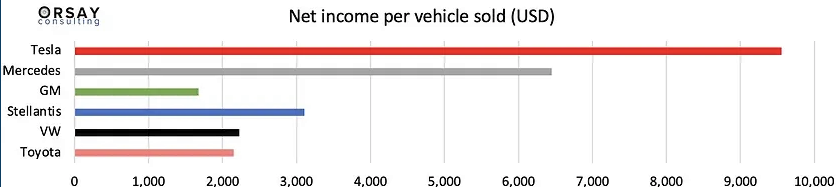

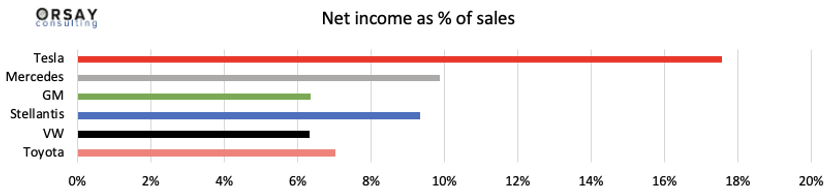

O desempenho destacado acima, naturalmente se traduz num alto lucro líquido de $9.500 por veículo, em comparação com a Mercedes com $6.500 e concorrentes comuns com cerca de $2.000. A vantagem da Tesla é ainda mais significativa quando se considera o lucro líquido como percentagem das vendas, onde a empresa de veículos 100% elétricos lidera o setor – até mesmo a Mercedes – com 17,6%.

No entanto, é provável que o alto nível de lucratividade da Tesla diminua a curto prazo, pois a empresa tem reduzido os preços, provavelmente mais rapidamente do que tem conseguido reduzir os custos.

Um desempenho como este também gera dinheiro. Os fluxos de caixa das atividades operacionais da Tesla alcançaram $14,7 biliões em 2022 ou $11,2 mil por veículo, enquanto a VW, Stellantis, GM e Mercedes atingiram entre $2,7 e $3,4 mil por unidade, e a Toyota obteve apenas $300. Isso proporciona à Tesla a capacidade de continuar a expandir a sua produção, começando por uma nova fábrica no México.

Por fim, vamos considerar as capitalizações de mercado. Como mencionado anteriormente, a Tesla perdeu cerca de metade do seu valor desde o pico de $1,2 biliões. Na verdade, todas as empresas na nossa amostra perderam pelo menos 20% do seu valor durante o mesmo período. A capitalização de mercado da VW caiu cerca de 50% em relação a novembro de 2021 e a avaliação da GM encolheu 40%.

A Tesla continua a ser a única empresa exclusivamente dedicada aos veículos elétricos entre as marcas aqui analisadas. Mantém uma clara liderança técnica em relação às baterias, motores, eletrónica e software, todas as áreas em que a empresa está verticalmente integrada. A Tesla também tem controlo total sobre as suas operações de venda e serviço e é a única interface com os proprietários dos veículos, o que lhe proporciona um conjunto valioso de dados – embora os proprietários possam não se aperceber disso. Por fim, a empresa tem conseguido manter posições de liderança nos mercados de veículos elétricos em rápido crescimento, por exemplo, cerca de 60% nos Estados Unidos. Isso justifica um bónus na sua capitalização de mercado!

Marc Amblard é mestre em Engenharia pela Arts et Métiers ParisTech e possui um MBA pela Universidade do Michigan. Radicado atualmente em Silicon Valley, é diretor-executivo da Orsay Consulting, prestando serviços de consultoria a clientes empresariais e a startups sobre assuntos relacionados com a transformação do espaço de mobilidade, eletrificação autónoma, veículos partilhados e conectados.