Opinião de Marc Amblard

2020 será recordado como o ponto de inflexão para os veículos elétricos (VE). A Europa viu as vendas de VE triplicarem para 8-10%. A China está a regressar a uma trajetória de crescimento, e espera-se que os EUA revertam a tendência negativa. Iniciado fundamentalmente pelas regulamentações de CO2, este impulso é sustentado por mais VE, melhores e mais baratos, lançados pelos construtores tradicionais ou por novos fabricantes, e pelo aumento da apetência dos consumidores.

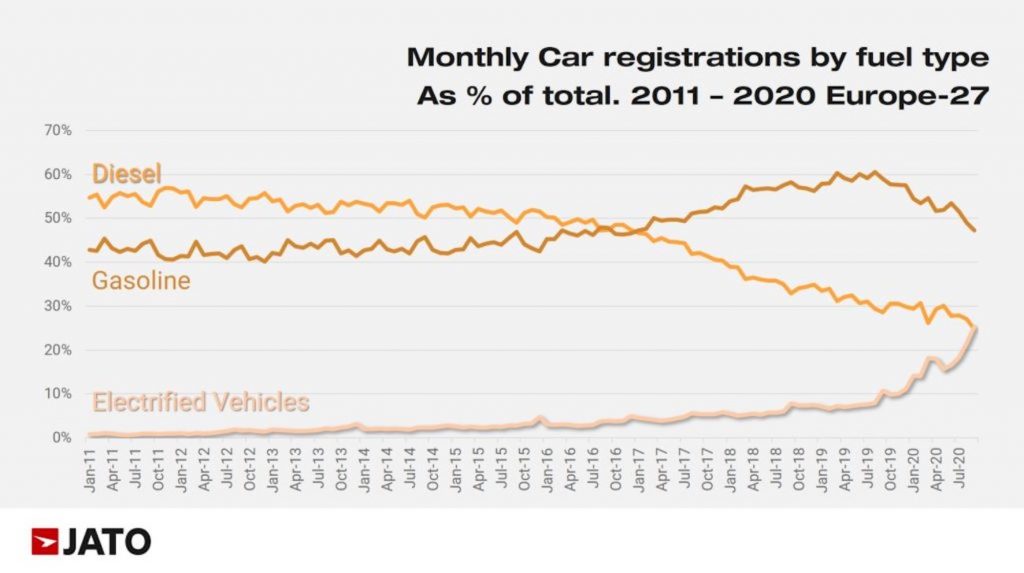

Este ano, as regulamentações de CO2 e a crise atual provocaram a aceleração da penetração de veículos elétricos. É particularmente o caso da Europa, onde os VE deverão representar 8-10% de todos os automóveis ligeiros vendidos em 2020, contra 3,1% no ano passado. Os valores atingiram 9,9% no terceiro trimestre de 2020, quando a quota dos diesel caiu de 50% para 28% no final de 2015 (gráfico abaixo). Graças ao Velho Continente, as vendas de VE deverão atingir 2,5 milhões de unidades globalmente, mais do que os 2,1 milhões de 2019. Estamos a entrar no segmento vertical da curva em S – pelo menos na Europa –, o que está a despoletar um ciclo virtuoso, impulsionado por investimentos incrementais e pela visibilidade do produto.

Aceleração dos VE na Europa mostra clara inflexão

Na Europa, o lançamento de novos veículos elétricos, a maior sensibilidade para o impacto da mobilidade baseada em combustíveis fósseis na qualidade do ar e um conjunto de fortes incentivos resultaram num crescimento drástico dos VE, que teve início no primeiro trimestre de 2020 e tem vindo a ganhar impulso. Na Alemanha, a quota de VE atingiu 17,4% em outubro, e 11% no acumulado do ano. A França registou 14,3% em novembro, e 10,3% nos primeiros onze meses do ano. Em toda a Europa, a percentagem de VE na venda de veículos ligeiros mais do que triplicou no terceiro trimestre, relativamente ao período homólogo, aproximando-se dos 10%.

Na China, o mercado de VE ganhou força na segunda metade de 2020, depois de uma penetração mais lenta nos primeiros seis meses do ano. A quota de mercado de veículos elétricos situou-se nos 5% em 2019, e deverá ser marginalmente mais elevada em 2020, antes de ganhar impulso para os próximos anos. O mercado de VE é liderado pelas grandes empresas, como a SAIC, a BYD e a Tesla, mas fabricantes emergentes estão a fazer incursões significativas no mercado. Falaremos sobre isto mais à frente.

Nos Estados Unidos, foram vendidos 228 mil VE nos primeiros dez meses de 2020, contra 327 mil ao longo de 2019, o que representa uma ligeira quebra na quota de mercado. Felizmente, os veículos elétricos continuam a avançar lentamente na Califórnia, com a quota a aumentar para 7,9% entre as vendas de ligeiros, no acumulado do ano, comparativamente a 7,6% em 2019. É de salientar que, historicamente, este estado tem representado cerca de metade das vendas de VE nos Estados Unidos, apesar de reunir apenas cerca de 11% da população do país. No entanto, este aumento local não é suficiente para produzir um crescimento dos VE a nível nacional.

Pressão regulatória e incentivos impulsionam eletrificação

A partir de 2021, os fabricantes automóveis terão de atingir 95 gramas de CO2 por quilómetro nos seus modelos vendidos na Europa, reduzindo a média de 122 g/km em 2019 (dados JATO) – ou pagar 95 euros por cada grama de CO2 superior ao limite, por veículo vendido. A pressão sobre as emissões de CO2 na Europa apenas irá aumentar, com uma meta para 2030 de 60 gramas e, possivelmente, de 47 gramas; e um objetivo de, pelo menos, 30 milhões de automóveis com zero emissões nas estradas europeias até 2030. Os construtores não têm outra opção que não seja eletrificar largamente os seus portfolios.

Na China, em 2019, o governo central decidiu estender os incentivos, que deveriam ter inicialmente expirado há um ano, até ao final de 2021. No passado mês, apresentou um plano integrado para 2021-2035 (também conhecido como ‘Veículos de Nova Energia’). Os VE deverão representar 20% das vendas de automóveis novos em 2025, e o objetivo é significativamente mais agressivo no que diz respeito às frotas públicas.

Nos Estados Unidos, a administração cessante relaxou as regulamentações CAFE (Corporate Average Fuel Economy), de +5% por ano (definido pela administração Obama) para apenas +1,5%, apontando para uma meta de 40,6 milhas por galão (5,8 l/100 km) – ou 137 gramas de CO2 por quilómetro em motores a gasolina – em 2026. Felizmente, a administração Biden tem uma agenda climática clara, que inclui incentivos financeiros mais elevados e a adição de 500 mil pontos de carregamento públicos aos atuais 90 mil, até 2030 – o que é claramente insuficiente, já que a China tem já 600 mil ligações e a União Europeia mais de 200 mil. Simultaneamente, mais fabricantes apoiam agora metas de CO2 mais elevadas, próximas das definidas pela Califórnia. Espera-se que, com isto, se reverta a tendência negativa nos VE observada em 2019 e, muito provavelmente, em 2020.

Construtores apressam-se para trazer mais VE para o mercado, mais depressa

Se todos os construtores automóveis se encontram a desenvolver uma gama de veículos eletrificados, desde os mild hybrid, híbridos plug-in, elétricos puros (BEV) e VE com célula de combustível, alguns estão a adotar estratégias mais agressivas. Os fabricantes estão a reduzir os orçamentos para o desenvolvimento de motores de combustão interna, e muitos anunciaram a sua decisão de não desenvolverem novos motores deste tipo, daqui em diante, à semelhança da Daimler. Vamos ver o que alguns dos atores mais ambiciosos estão a fazer para aumentarem as quotas de mercado no acelerado segmento dos VE.

A GM aumentou o seu orçamento para a eletrificação e condução autónoma em 35%, para 27 mil milhões de dólares (mais de metade das suas despesas de capital e do orçamento para o desenvolvimento de produto). O lançamento de veículos está a ser acelerado: até 2025, serão introduzidos trinta novos veículos elétricos e 40% do seu portfolio nos Estados Unidos será elétrico. Os ciclos de desenvolvimento de alguns modelos estão a ser encurtados e esforços significativos estão a ser levados a cabo no que se refere à tecnologia de baterias – a GM anunciou uma quebra de 60% no custo de baterias até meados da década. A rapidez é absolutamente necessária.

A empresa estão tão empenhada na eletrificação que está dispostos a pagar até 500 mil dólares aos revendedores da Cadillac nos EUA para abandonarem o franchise se não estiverem dispostos a embarcar na viagem dos VE, que implica investimentos à cabeça (carregadores, ferramentas específicas, formação) estimados em 200 mil dólares e receitas menores com manutenção, no futuro.

O Grupo Volkswagen anunciou um investimento de 73 mil milhões de euros na eletrificação e tecnologia digital durante os próximos cinco anos, igual a 50% do orçamento de I&D e despesas de capital, que deverá resultar no lançamento de aproximadamente setenta BEV até 2030. Um aspeto crítico da mudança para a eletrificação é a conversão dos ativos existentes. A fábrica de Zwickau, na Alemanha, foi totalmente reconvertida, de uma produção 100% voltada para veículos de combustão interna (outrotra produziu o Trabant com motor a dois tempos) para uma produção 100% orientada para BEV, começando com o ID.3 e o ID.4.

O construtor germânico teve um excelente arranque com o ID.3, apesar de alguns problemas iniciais de software. O hatchback de dimensões similares às do Golf tomou a dianteira no mercado europeu, com 10 745 unidades vendidas em outubro, ligeiramente à frente do Renault Zoe, o anterior líder do mercado dos VE durante oito anos. O Grupo espera que a marca Volkswagen venda 1 milhão de VE em 2023, e 1,5 milhões em 2025.

A Hyundai Motor também está a prosseguir agressivamente uma estratégia de eletrificação. É ambição do fabricante vender 1 milhão de VE em 2025. Planeia introduzir vinte e três BEV até 2025, com base numa plataforma modular recentemente apresentada, que é capaz de autonomias de 500 quilómetros (WLTP). O construtor coreano também investiu na Arrival e na Canoo, entre outras, de forma a mais rapidamente ganhar acesso à tecnologia.

Muitos fabricantes novos estão a emergir com meios massivos

Dezenas de empresas foram estabelecidas nos últimos anos para tentarem a sua sorte no mercado dos VE, procurando replicar o sucesso da Tesla. Contudo, apenas algumas o conseguirão.

Na China, os atores emergentes estão confiantes, devido ao crescimento exponencial do seu valor de mercado. A Nio, a Xpeng ou a Li Auto estão atualmente avaliadas entre 30 e 60 mil milhões de dólares, com crescimentos massivos – ainda que pouco razoáveis, dada a sua dimensão – nos últimos três meses. A Nio e a Xpeng venderam respetivamente 37 e 21 mil BEV entre janeiro e novembro de 2020. São números que continuam marginais, mas revelam um rápido crescimento, i.e. mais 111% no caso da Nio e 87% no caso da Xpeng, comparativamente ao período homólogo. Este acesso mais fácil a capital reforçará seguramente o crescimento, com mais produtos para mais mercados.

Nos Estados Unidos e na Europa, uma série de fabricantes emergentes estão a ultimar a introdução dos seus produtos. Entre estes encontram-se a Rivian, a Lucid, a Canoo e a Lordstown nos EUA, ou a Arrival, na Europa. Alguns estão a cavalgar a moda dos VE para abrirem o seu capital à oferta pública, como a Arrival e a Lordstown, angariando milhões para financiarem o seu crescimento. A Rivian continua privada, mas angariou recentemente 2,5 mil milhões de dólares.

Qual o significado para a Tesla?

Resultará a aceleração dos fabricantes tradicionais e a emergência de novos atores numa diluição massiva da quota de mercado da Tesla? Não o creio. A Tesla não ficou parada a gozar o seu sucesso, tendo continuado a esforçar-se para se manter à frente da concorrência em termos de tecnologia, particularmente no que se refere à tecnologia de baterias. Elon Musk anunciou, há algumas semanas, que a empresa tem um plano para reduzir em cerca de metade o custo por kWh nas baterias dos veículos. Entretanto, está a ser introduzida maior autonomia nos veículos existentes, e.g. em breve, o Model S, com oito anos, terá uma autonomia de 700 quilómetros. Como referência, o Audi eTron oferece apenas 360 quilómetros.

A Tesla está também a expandir a sua gama com uma carrinha pickup, a segunda geração do Roadster e está ainda a planear um hatchback de 25 mil euros orientado o mercado europeu, de forma a aqui ganhar volume. A empresa vendeu 319 mil unidades entre janeiro e setembro de 2020, i.e. cerca de 30% de vendas globais de BEV. Para 2021, o consenso entre os analistas financeiros coloca as vendas da Tesla nas 800 mil unidades – quatro fábricas estarão a operar no final do ano, contra apenas uma no início de 2019.

Se a Volkswagen, a Hyundai e a Tesla progredirem conforme o anunciado, o volume de vendas da última manter-se-á elevado em 2023 e, muito provavelmente, em 2025, ainda que a Tesla veja a sua quota de mercado diluir-se. O que interessa no final é que a penetração global de VE continue a acelerar e a tornar-se rapidamente a norma em todo o mundo.

Vemos-nos aqui no próximo mês. Boas Festas, e um 2021 mais saudável e sereno para todos!

Marc Amblard é mestre em Engenharia pela Arts et Métiers ParisTech e possui um MBA pela Universidade do Michigan. Radicado atualmente em Silicon Valley, é diretor executivo da Orsay Consulting, prestando serviços de consultoria a clientes empresariais e a ‘start-ups’ sobre assuntos relacionados com a transformação profunda do espaço de mobilidade, eletrificação autónoma, veículos partilhados e conectados. Publica mensalmente uma newsletter relacionada com a revolução da mobilidade.