José Miguel Trigoso Presidente do Conselho de Direção da Prevenção Rodoviária Portuguesa

Com o intuito de tornar a nossa mobilidade mais sustentável, os veículos automóveis têm visto os seus motores a combustão serem substituídos por motores elétricos, fomentam-se cada vez mais as deslocações a pé e/ou a utilização de bicicletas e outros modos suaves, reduzindo a utilização do automóvel. Têm sido igualmente estimuladas as deslocações em veículos de 2 rodas a motor, nomeadamente nas zonas urbanas, para reduzir o tempo de deslocações e os seus custos, contribuindo para o aumento da capacidade de estacionamento, isto claro sem esquecer a utilização do transporte público. Terão estas alterações na nossa mobilidade consequências na segurança rodoviária? Claro que sim.

Porquê? A taxa de sinistralidade por quilómetro percorrido é semelhante para peões e ciclistas, e é cerca de 7 a 8 vezes superior à dos automóveis ligeiros, embora cerca de 3 a 4 vezes menor do que a dos veículos de 2 rodas a motor (dados do SWOV, Instituto de Investigação Holandês, país onde a utilização dos modos suaves está mais desenvolvida na Europa).

Ainda de acordo com dados e estudos holandeses onde se avalia o risco de morte por mil milhões de quilómetros percorridos, os resultados apontam para que sejam os transportes públicos os que proporcionam melhores resultados – risco de 0.11 para os autocarros e de 0.01 para os comboios, face a 1.60 para o automóvel, 9.09 para a bicicleta, 12.28 para os peões e 52.00 para os motociclos.

E em Portugal, qual a evolução da sinistralidade grave (vítimas mortais + feridos graves) relativa a estes tipos de veículos?

Na última década verificou-se uma redução da sinistralidade tanto nos utentes de veículos ligeiros (33,6%) como nos peões (12,8%), contrariamente ao que se registou nos ciclistas, com um aumento da sinistralidade de 32,0%, e nos utentes dos veículos de 2 rodas a motor de 11,8%, destacando-se aqui os motociclistas com um incremento de 47,2%.

Os portugueses continuam a ser dos europeus que mais utilizam o automóvel particular nas suas deslocações, estando abaixo da média europeia no que à utilização dos transportes públicos e da deslocação a pé diz respeito, o recurso aos 2 rodas a motor é similar e estão muitíssimo abaixo no recurso à bicicleta (são os que menos a utilizam).

Tais dados revelam a enorme margem de progressão para que nos próximos anos se verifique uma alteração da forma como nos deslocamos, apostando em modos mais suaves e sustentáveis.

Mas quais as consequências a nível da sinistralidade rodoviária? Se o sistema se mantiver, mais utentes irão optar por trocar o automóvel em prol dos outros meios, mas em detrimento dos transportes públicos, o que agravará particularmente a sinistralidade será se essa transferência passar para as bicicletas e veículos de 2 rodas a motor.

No entanto, é imperioso que se mantenha e até acelere a modificação da utilização dos diversos meios de transporte em detrimento do automóvel.

O que fazer? Como reduzir o risco de acidente para os veículos de 2 rodas (incluindo as bicicletas) e para os peões? Através de alterações na infraestrutura, na segurança dos veículos e nos comportamentos de todos os diferentes tipos de utentes. Cada um destes temas, nomeadamente os que se referem à infraestrutura e aos comportamentos, justificam uma abordagem com muito maior profundidade do que esta. Mas se não se corrigirem os erros de conceção das infraestruturas em meio urbano que se estão a cometer (inadiável a implementação de auditorias de segurança rodoviária com rigor e transparência) e não se alterarem comportamentos de condutores de veículos automóveis, de motociclistas, de ciclistas e de peões, a situação da sinistralidade rodoviária tem todas as condições para se agravar. É de extrema importância a promoção de uma convivência e colaboração entre todos estes tipos de utentes, abolindo alguma animosidade que se está a verificar.

Há que refletir ainda sobre as implicações do significativo aumento da circulação de trotinetas elétricas, em todos os tipos de vias e sem limites de idade, bem como a não obrigatoriedade do uso de capacete, o número de acidentes e de lesões graves crescerá, dado que todos os estudos apontam para riscos muito mais elevados do que os verificados para as bicicletas.

Resumindo, é fundamental prosseguir no caminho da alteração da utilização dos meios de transporte a que recorremos, para garantir uma mobilidade sustentável, mas tal tem de ser acompanhado de um conjunto de estudos e da aplicação de medidas que mitiguem o aumento do risco de acidente.

Mais de 80% dos trajetos começam e terminam à porta de casa. Se aqui forem oferecidos meios inovadores e sustentáveis de transporte (idealmente já disponíveis aquando a mudança de habitação), existem grandes promessas: tornar as zonas residenciais mais atrativas e vivas e para uma mobilidade mais sustentável. A tendência é clara: a mobilidade e a ‘imobilidade’ (imobiliário) estão cada vez mais próximas, tornando-se progressivamente mais interligadas. A nossa compreensão da mobilidade e da vida está a ser reformada. O catalisador para esta convergência é o financiamento sustentável.

Nordhavn, Copenhaga: a ‘cidade 5 minutos’

Nas próximas quatro décadas, esta zona portuária na costa do Øresund irá evoluir para um espaço urbano com 40.000 habitantes e 40.000 empregos. Na nova ‘cidade de curtas distâncias’, lojas, instituições, locais de trabalho, instituições culturais e transportes públicos estão a cinco minutos de distância a partir de qualquer ponto do distrito. Existirão até 1.900 lugares de estacionamento para automóveis, maioritariamente em parques de grandes dimensões. O estacionamento na berma da estrada está limitado a um máximo de 10% dos lugares de estacionamento e reservado para estacionamento de curta duração, e os restantes lugares estão disponíveis para bicicletas. Shuttles autónomos ligam os serviços públicos e os destinos privados – aumentando assim a pressão para a conversão dos lugares de estacionamento em espaços públicos.

Abram caminho para a mobilidade verde: vista do distrito portuário de Nordhavn (imagem: cobe.dk)

O Cykelhuset existe em Malmö desde 2017: um edifício residencial e um hotel de bicicletas que é consistentemente e exclusivamente adaptado às necessidades da mobilidade urbana em bicicleta. Todo o bloco de apartamentos é concebido para ser o mais acessível possível para este tipo de transporte, pelo que estafetas em bicicleta/prestadores de serviços logísticos podem entregar as encomendas diretamente à porta dos clientes. No programa de partilha de bicicletas, os inquilinos podem alugar diferentes tipos de velocípedes – bicicletas de carga, bicicletas para entregas, táxis e bicicletas dobráveis, bem como e-bikes. Está disponível uma bicicleta para as famílias que pode transportar oito crianças e é utilizada como bicicleta de transporte escolar. Lugares de estacionamento para automóveis? Nenhum.

Nos EUA, as empresas imobiliárias estão atualmente a cooperar com entidades como a Uber, a Lyft e outras, para testarem novos conceitos de recolha e entrega à porta dos apartamentos (o que também pode tornar obsoleto o dispendioso espaço de estacionamento).

Residência acessível para bicicleta: Cykelhuset em Malmö (imagem: Jennie Fasth; 2017)

O caminho para uma cidade de mobilidade sustentável

Uma vez que as cidades têm uma influência significativa na agenda do desenvolvimento sustentável, as questões sociais, ecológicas e económicas têm de ser consistentemente incluídas nos processos de tomada de decisão e financiamento urbano. Um exemplo deste princípio é o conceito ‘2.000 Watt Society’ da cidade de Zurique [que imagina um consumo energético primário por cidadão de um país desenvolvido inferior a 2.000 watts/hora, sem prejuízo da sua qualidade de vida, até 2050], ancorado na legislação municipal. Em caso de dúvida, esta é a referência na ponderação das decisões de investimento.

O Acordo Verde da Comissão Europeia afirma claramente que o continente deve ser neutro em termos climáticos até 2050. Os requisitos e as regras de financiamento associados irão alterar significativamente o futuro comum da mobilidade e da ‘imobilidade’. Os setores do imobiliário e dos transportes serão particularmente afetados.

Convergência espacial e digital da mobilidade e do imobiliário

Os efeitos da interação entre a mobilidade e a ‘imobilidade’ podem ser observados na envolvente direta e indireta dos imóveis – na aldeia, no bairro, na freguesia, nos blocos recentemente edificados ou na interação entre logística, deslocações, etc. As duas dimensões interagem e, em conjunto, definem a viabilidade futura da mobilidade urbana e da sociedade. Quatro aspetos desempenham um papel central:

Foco nas bicicletas e nos modos de mobilidade ativa que têm permissão para utilizar o espaço público de forma prioritária.

Um mix de 50% de habitação + 50% de locais de trabalho conduz a um espaço misto 100% multifuncional, permitindo que a zona residencial integre todas as funções urbanas.

Estações descentralizadas de mobilidade digital: a mobilidade com base em estações (on demand) é o motor das ligações nas cidades orientadas para o futuro. As estações de mobilidade são também infraestruturas para o carregamento de veículos elétricos (car sharing estacionário). Desta forma, não existe apenas uma estação, mas o maior número possível de estações, equipadas em simultâneo com opções flexíveis de carregamento. Nestas incluem-se espaços de carregamento rápido, bem como uma alargada gama de opções de partilha, nomeadamente bicicletas elétricas e de carga.

O estacionamento como serviço, que permite economizar espaço de estacionamento, mimetizando o que acontece com os automóveis ou a energia (baseados em preços dinâmicos)*.

As cidades têm de se tornar mais sustentáveis – e já o são. Os investimentos na arquitetura verde e na mobilidade estão a revelar-se particularmente eficazes, uma vez que são também investimentos financeiros de primeira classe.

Isto é atingido através do princípio da convergência radical, tanto tecnicamente como no plano espacial. A eletromobilidade e a partilha de automóveis em estações, seja em blocos de apartamentos ou num parque industrial, são um pré-requisito para a redução de automóveis no quotidiano. No futuro, dificilmente existirá um lugar de estacionamento para a automobilidade individual; ao invés, a simplificação e o networking irão dominar. Os centros de e-mobilidade estarão disponíveis localmente, tal como as bicicletas e as bicicletas de carga, que entrarão constantemente nas residências. Os elevadores, os apartamentos e toda a logística estarão prontos para a nova mobilidade, que começa de novo à porta de cada casa.

* Mais sobre este assunto no próximo artigo.

Stefan Carsten, consultor e especialista nas áreas do futuro das cidades e da mobilidade, vive o futuro há mais de vinte anos. É um dos responsáveis pelo início da transição da indústria automóvel, de um setor centrado no veículo para um setor centrado na mobilidade. Vive e trabalha em Berlim.

O Green Future AutoMagazine entrevistou a blogger, atriz e artista Maria Sampaio. Com uma forte presença nos canais online, a nossa convidada abordou – entre muitos assuntos – de que forma estes meios podem sensibilizar os mais jovens para a adoção de práticas mais sustentáveis.

Queremos que os leitores do Green Future AutoMagazine conheçam melhor a Maria Sampaio. Como se apresenta?

Sou uma mulher, artista, que gosta da natureza, que gosta de criar, de restaurar, de cantar e de atuar. Uso a minha arte para ser ativa em assuntos sociais que me inquietam e luto diariamente pela equidade.

Como é o seu relacionamento com as redes sociais? Sendo uma figura pública, considera que tem responsabilidades acrescidas enquanto utilizadora de uma rede social?

Claro que sim. Tendo um público que me segue, tenho a obrigação de falar sempre sobre assuntos que penso que tenhamos de mudar, de forma a termos um mundo melhor, sempre de uma forma clara e com amor, não esquecendo as experiências e ideologias de cada um. O respeito é a palavra-chave que cada vez mais sentimos falta nas redes sociais.

Como artista e influenciadora, vê nas redes sociais um bom canal de sensibilização para as temáticas ambientais e sociais? Porquê? Temos formas de medir o impacto e aceitação dos utilizadores das redes sociais perante estes esforços de sensibilização?

Eu sinto que, através das minhas redes, já consegui fazer com que pessoas pensassem em assuntos em que não iriam pensar ou viram temas nos quais começaram a pensar, questionando cada vez mais! A tomada de consciência, em vez do ataque ou do cancelamento, é extremamente necessária nos dias que correm! Tanto social como ambiental, até porque está tudo ligado!

Quais são as maiores dificuldades em ser uma influenciadora digital? Há espaço para todos que queiram seguir o mesmo caminho que o seu?

Há espaço para todos! Sejam vocês mesmos! O que sinto é que já chega de mostrar vidas perfeitas, super-nocivas para os jovens que nos seguem! Somos todos seres defeituosos, que choram, sangram e têm problemas! Sinto que depois de uma onda superficial que a rede social nos trouxe, toda a verdade é necessária e estamos com sede dela!

Reparamos que a Maria é uma defensora da adoção de práticas sustentáveis amigas do ambiente. Quais considera ser as medidas que devem ser adotadas para o planeta se tornar mais ‘habitável’ e sustentável?

Penso que cada um de nós tem de começar com baby steps: reciclagem é uma deles, não atirar beatas para o chão, usar, talvez, energias renováveis em casa e diminuir o consumo animal. Assim todos trabalhamos para um mundo mais saudável e sustentável.

Atualmente, existe a necessidade da redução da pegada de carbono e, com isso, a inevitabilidade de encontramos formas de mobilidade mais sustentáveis. Esta é, também para si, uma preocupação?

Claro que sim! Penso que os carros elétricos têm de ser substancialmente mais acessíveis. Sempre que posso, em viagem longas, vou de comboio, e penso que um aumento da rede de transportes nacionais pode também contribuir para que as pessoas não usem tanto o automóvel! Mas há um caminho ainda longo pela frente! Boleias, andem de boleia! Se vão 5 pessoas para o mesmo local, não levem 5 carros, organizem-se. Isto ajuda nas despesas mensais e o planeta agradece.

A saúde do planeta está intimamente ligada ao nosso próprio bem estar. A curto prazo, considera que o ser humano está disposto a abdicar do seu interesse próprio em prol do futuro sustentável do planeta?

Eu gostaria que sim, mas se as grandes empresas que controlam o mundo e os líderes mundiais continuarem mais preocupados com o lucro do que com o planeta, pouco ou nada muda infelizmente! Temos de ter consciência do que podemos fazer e onde devemos investir o nosso dinheiro! Procurem empresas e produtos biológicos e sustentáveis. Ingiram maioritariamente vegetais!

Uma vez que os millennials são muito social media focused e que gostam de acompanhar as tendências (e figuras públicas), julga que deveria existir um esforço coletivo de personalidades para uma maior promoção de um futuro sustentável?

As crianças e os jovens são o futuro de amanhã! Portanto, tanto nas social media como na telecomunicação e educação escolar, temos de ensinar a respeitar! Acima de tudo o outro e o planeta!

Como idealiza o nosso futuro?

Eu idealizo um futuro com mais educação, com mais amor ao outro e ao planeta e com mais respeito. É essencial que as pessoas percebam que todos fazemos parte de um ciclo e que se cada um fizer o seu papel, e claro as entidades e instituições quebrarem este ciclo de luta pelo poder, tudo pode mudar!

Na indústria automóvel, todos os fabricantes tradicionais têm capacidades internas de montagem. No entanto, por vezes subcontratam programas específicos, porque os seus volumes são demasiado baixos – e trariam perturbações às grandes fábricas – ou exigiriam uma nova unidade de produção, na qual os fabricantes podem não estar preparados ou financeiramente aptos para investir. Inversamente, os fabricantes emergentes carecem frequentemente dos meios, volumes e/ou conhecimentos para criarem a sua própria unidade de montagem. Podem também resistir a acrescentar um risco de produção (ver o ‘inferno de produção’ da Tesla) aos necessários riscos de engenharia, de adaptação do produto ao mercado e de colocação no mercado. A produção por contrato respondeu estas necessidades.

Emergem três modelos para lidar com a produção por contrato. A abordagem mais direta consiste em estabelecer uma unidade dedicada, que pode ser apoiada por capacidades de engenharia contratada – a Magna Steyr, por exemplo. Uma segunda abordagem consiste simplesmente em oferecer capacidades e conhecimentos de produção a outros fabricantes, que de outra forma seriam utilizados para satisfazer necessidades internas – a JAC Motors da China, por exemplo. Por último, e mais interessante, novas empresas que tenham desenvolvido uma plataforma elétrica podem conceber e fabricar veículos de acordo com as especificações dos clientes – a Arrival do Reino Unido, por exemplo. Analisaremos, de seguida, estes três modelos.

Estas várias abordagens à produção de veículos chegam numa altura em que o espaço da mobilidade está a sofrer uma transformação radical. Uma série de startups estão a tentar tornar-se marcas automóveis de pleno direito, emergem novos conceitos de mobilidade, tais como robotáxis e shuttles autónomos, e a eletrificação permite novas formas de conceber e construir veículos.

Contratação dedicada

Nas áreas da eletrónica e indústria aeroespacial, a Foxconn – o maior produtor de iPhones da Apple – ou a Flex são conhecidos por produzirem sob contrato para os seus clientes, que muitas vezes não têm capacidades próprias de produção. Estas empresas investem em recursos e conhecimentos de produção genéricos, e oferecem os seus serviços de montagem e gestão de cadeias de fornecimento.

Na indústria automóvel, o maior fabricante por contratos é a Magna Steyr, uma subsidiária da Magna, um fornecedor de primeira linha (Tier 1). Na sua fábrica de Graz, na Áustria, a empresa produz atualmente veículos para a Mercedes-Benz (Classe G), BMW (Série 5 e Z4), Toyota (Supra) e Jaguar-Land Rover (e-Pace, i-Pace). A empresa também abriu uma unidade na China, onde produz um SUV para a Beijing Electric Vehicle Co., e está a considerar uma terceira fábrica nos Estados Unidos. As unidades existentes têm uma capacidade anual de 170.000 e 180.000 veículos, respetivamente.

A Magna Steyr está posicionada de forma única como fornecedor ‘Tier 0,5’, uma vez que se pode apoiar no negócio de componentes/sistemas da sua empresa-mãe. Isto permite-lhe oferecer capacidades de sourcing e engenharia de veículos, além da montagem e gestão da cadeia de fornecimento. Graças a esta combinação única, a Magna Steyr vai desenvolver e produzir o primeiro veículo da Fisker, o Ocean, na plataforma da Magna, uma vez que a startup sediada na Califórnia carece do capital para investir na produção própria.

Pode também lembrar-se do concept car da Sony, o Vision-S, apresentado no CES 2020. No evento deste ano, a empresa redobrou esforços e apresentou alguns dos seus parceiros industriais, incluindo a Magna Steyr para a engenharia e produção do veículo. A Sony tem uma marca forte, vasta capacidade em eletrónica e software, mas não tem experiência em engenharia ou produção automóvel. A Apple pode muito bem ser a próxima, com um estratégia semelhante.

A outra empresa de produção por contrato bem establecida é a Valmet Automotive, que entregou, até à data, 1,7 milhões de veículos. A empresa finlandesa produz atualmente veículos para a Mercedes-Benz (Classe A e GLC), depois de ter já montado automóveis para a Porsche e a Fisker (Karma). A empresa também tem desenvolvido conhecimento especializado em veículos elétricos, a nível de engenharia e de produção (por exemplo, packs de baterias).

A Foxconn é o novo jogador deste mercado, uma vez que os volumes de smartphones estão a estabilizar. A empresa de Taiwan começou a abastecer a indústria automóvel com conectores e ecrãs há mais de dez anos, mas aumentou drasticamente a sua ambição, recentemente. Nos últimos meses, a Foxconn apresentou a sua própria plataforma elétrica, anunciou acordos de produção por contrato com a Byton (para o M-Byte) e a Fisker (para o seu segundo veículo), e está alegadamente em conversações com a Fiat-Chrysler [agora parte da Stellantis] para estabelecer uma joint venture de produção na China.

Uma vez que o gigante de Taiwan é ainda inexperiente na área automóvel, formou também uma joint venture 50-50 com o fabricante chinês Geely (proprietário da Volvo, maior acionista da Daimler, etc.) para fornecer serviços de consultoria automóvel relacionados com veículos completos, sistemas de propulsão e componentes, combinando os conhecimentos das duas empresas a nível de produção industrial e indústria automóvel, respetivamente. Esta iniciativa ajudará a Foxconn, ou a sua joint venture com a Geely, a tornar-se um forte concorrente da Magna Steyr.

Partilhar capacidades de produção e conhecimentos técnicos

A indústria automóvel é um negócio muito intensivo em capital: uma fábrica totalmente finalizada custa milhares de milhões de dólares. O volume é crítico, e a utilização da capacidade instalada é uma métrica essencial. A procura por uma maior utilização e retorno do investimento pode levar os fabricantes a montarem veículos sob contrato para outros construtores, evitando, no entanto, concorrentes diretos, se possível.

Esta abordagem é atualmente utilizada pela empresa chinesa JAC Motors, que estabeleceu uma parceria com a NIO para produzir os veículos do novo fabricante de elétricos, depois de este ter abandonado os planos de desenvolvimentos de capacidades próprias. Isto reduziu drasticamente as necessidades de capital da NIO e proporcionou à JAC um volume adicional de 44.000 veículos, no ano passado. Agora que a NIO está a ganhar espaço no mercado e força financeira, planeia entrar no capital do seu parceiro, de forma a controlar conjuntamente a produção. O recurso à subcontratação foi um trampolim.

Da mesma forma, a Geely está agora a oferecer produção por contrato. O rápido crescimento da utilização da capacidade do fabricante nas suas onze fábricas caiu de 85% em 2017 para 59% em 2019, e provavelmente ainda mais em 2020. Mesmo sem atender ao ponto de equilíbrio financeiro, esta baixa utilização deixa uma margem significativa para maiores retornos. Um primeiro contrato chegou com a Faraday Future, para produzir o sedan F91, em parceria com a Foxconn.

É também interessante notar que a Geely acaba de anunciar a Jidu Auto, uma joint venture com a Baidu, rival chinês da Google, para desenvolver, fabricar, vender e prestar serviços de veículos elétricos. A Geely contribuirá com as suas capacidades de engenharia (aproveitando a sua arquitetura EV aberta) e de produção, e a Baidu fornecerá software para veículos, incluindo o sistema aberto de condução autónoma desenvolvido pela sua divisão Apollo.

Por último, ouvimos recentemente rumores de conversações entre a Apple e fabricantes estabelecidos, como a Hyundai-Kia e a Renault-Nissan-Mitsubishi, para (possivelmente desenvolver) e produzir o seu hipotético futuro veículo. Tal como a Sony, não faria definitivamente qualquer sentido para a Apple entrar na engenharia ou produção de veículos, uma vez que estas atividades requerem conhecimentos profundos e diluiriam as estratosféricas margens brutas da empresa – o capital não é aqui uma questão.

A abordagem com base no skate elétrico

A abordagem mais radical e inovadora na produção por contrato baseia-se no novo conceito de plataforma elétrica, que rapidamente ganhou espaço em toda a indústria, quer nos fabricantes tradicionais, quer nas startups. O ‘chassis rolante’ elétrico tornou-se uma base de marca branca sobre a qual se podem fixar carrocerias específicas de diferentes marcas.

O exemplo mais marcante desta abordagem é o contrato assinado pela Amazon com o novo fabricante norte-americano Rivian, para 100.000 furgões elétricos de distribuição. O veículo vai aproveitar a plataforma que sustentará o próximo SUV R1S e a pickup R1T da Rivian. A empresa está a conceber a carrinha de acordo com as especificações da Amazon e iniciará a produção no próximo outono.

Da mesma forma, a Arrival, sediada no Reino Unido, introduziu um versátil furgão elétrico, associado ao conceito de micro-fábricas, que requerem cerca de 50 milhões de dólares de investimento para um volume de produção até 10.000 unidades por ano. Isto oferece a opção de instalar capacidade em múltiplas localizações e responder às necessidades locais com produtos à medida. A empresa já recebeu uma encomenda da UPS para 10.000 carrinhas.

Outras startups estão a abordar o mercado de uma forma ligeiramente diferente. A [israelita] REE, a Applied EV, da Austrália, e mais algumas empresas, desenvolveram skateboards elétricos – e, por vezes, autónomos. Enquanto estas empresas poderão não ter de se envolver na produção por contrato per se, os seus produtos são uma base excelente, sobre a qual outras podem desenvolver e montar veículos com finalidades específicas. A redução do âmbito da engenharia, instrumentação e montagem para a ‘cobertura’ do veículo reduz grandemente as necessidades de capital e conhecimento.

As abordagens de produção por contrato analisadas acima resultam em menores barreiras à entrada no mercado automóvel, oferecendo acesso a recursos e conhecimentos especializados, de capital intensivo. A combinação de engenharia por contrato e, possivelmente, a utilização de skates elétricos de marca branca permitem a entrada de novos intervenientes no mercado, o que proporcionará uma maior diversidade de produtos e uma maior concorrência.

Marc Amblard é mestre em Engenharia pela Arts et Métiers ParisTech e possui um MBA pela Universidade do Michigan. Radicado atualmente em Silicon Valley, é diretor executivo da Orsay Consulting, prestando serviços de consultoria a clientes empresariais e a start-ups sobre assuntos relacionados com a transformação profunda do espaço de mobilidade, eletrificação autónoma, veículos partilhados e conectados.

António Gonçalves Pereira Presidente da Ecomood Portugal

Numa época em que tanto se apela à descarbonização e à utilização de meios de mobilidade mais suaves, em Dezembro último confirmou-se que a esmagadora maioria dos pequenos veículos elétricos já vendidos em Portugal, como trotinetas, monociclos ou hoverboards, estão ilegais.

Este parece ser o resultado do Decreto-Lei n.º 102-B/2020, em cujo texto, logo de início, consta “atendendo à proliferação de veículos equiparados a velocípedes que podem circular em pistas de velocípedes e em pistas mistas de velocípedes e peões, e à sua extrema perigosidade na partilha de espaço, restringe-se a equiparação a velocípedes apenas a veículos com potência máxima contínua de 0,25 kW e que não atinjam mais de 25 km/h de velocidade em patamar”.

Para analisarmos esta questão, começo por lhe dar a ler estes três títulos:

“Greg Van Avermaet ganhou o sprint atingindo quase 1.500 watts nos últimos 200 metros”.

“Filippo Gana fez médias superiores aos 500 watts e 56 km/h no contra-relógio de hoje”.

“Com quatro motores elétricos e uma potência a rondar os 1.000 cavalos que o ‘disparam’ até aos 100 km/h em apenas 3 segundos, o FFZero1 atinge uma velocidade máxima de 321 km/h. São números muito interessantes…”

Nos dois primeiros casos são mencionados ciclistas. Profissionais, é certo, mas humanos. Portanto, sem motor. Já no terceiro caso menciona-se um automóvel que, como muitos outros autênticos ‘mísseis’ de 2 e 4 rodas, poderá circular legalmente nas estradas de todo o mundo. Ficando ao critério do condutor usá-lo de forma legal ou usufruindo das suas tão ilegais capacidades.

Para os menos habituados a isto de kilowatts, digo-lhe que 0,25 kW equivalem a cerca de… 0,3 cavalos. Sim, menos de um terço de cavalo de potência. Para outra comparação bem elucidativa, vá espreitar a sua varinha mágica ou o seu aspirador. Mesmo não sendo das mais potentes, a varinha andará nos 450 watts. E o seu aspirador, mesmo caseiro e fraquinho, facilmente terá algo como 1,6 kW, ou seja, 2 cavalos. Já a sua bicicleta, monociclo ou trotineta, se forem elétricos, não podem ter nada que se compare.

E os limites dos automóveis?

E podíamos pensar que isso faz sentido, já que se destinam a partilhar espaços com peões. Mas não. Nem tão pouco as bicicletas a pedal o podem fazer, muito menos estes pequenos veículos electrificados. Porque, segundo o legislador, são de “extrema perigosidade na partilha de espaço” com peões e, até, com outros veículos sem motor. Portanto, estes limites são para circular nas ainda muito poucas ciclovias e, maioritariamente, nas ruas e estradas. Partilhando aí o espaço com os, ao que transparece no Código da Estrada, nada perigosos automóveis de qualquer potência e velocidade de ponta. Porque a esses não é imposto qualquer limite, podem mesmo ser fabricados, e vendidos, com capacidade para fazerem 3 ou 4 segundos dos zero aos fora da lei e o triplo da máxima das velocidades máximas.

Quase da mesma forma, o limite de 25 km/h imposto a estes pequenos veículos, além de ser muito menos do que, com alguma facilidade, se consegue atingir sem qualquer motor, acrescentam um factor de risco na partilha de espaço em muitas estradas, sobretudo naquelas em que os automóveis e camiões podem circular a 70 ou 90 km/h. Tal desfasamento de andamentos coloca em risco de vida não somente, como é mais óbvio, o utilizador do veículo de mobilidade suave, mas também os automobilistas que, surpreendidos por lhes aparecer repentinamente um veículo tão lento, ao desviar-se bruscamente, poderão despistar-se ou, até, colidir com outro veículo.

Mas, admito, não é o limite à velocidade máxima que me preocupa ou motiva estas linhas, mas sim um limite de potência que, em última análise, pode permitir a uma pessoa menos atlética ou com limitações motoras vencer uma subida mais íngreme. A esperança de muitos utilizadores era que, tal como aconteceu com as bicicletas, também para estes restantes veículos elo limite fosse alterado para 1 kW. Ou até, talvez 0,75 ou mesmo 0,5 kW, dado que há diferenças a ter em consideração entre estes veículos e as bicicletas. Como, aliás, tem vindo a ser apontado por alguns estudos e entidades europeias, como a Leva-EU.

Incentivar… proibindo?

Enquanto promotor profissional da mobilidade sustentável, a missão social que escolhi para o resto dos meus dias, confesso que tenho tentado nos últimos meses, empenhadamente, que algo nesta lei, tanto na sua formulação como nos limites impostos, me faça sentido. Algo que justifique estes limites. E isso tem incluído sondar autoridades do sector, activistas ambientais e da mobilidade, comercializadores destes veículos e, claro está, utilizadores.

Foi assim que fiquei a saber algo que nem me tinha ocorrido: a esmagadora maioria destes veículos entretanto já comercializados estão ilegais. Provavelmente mais de 90% têm potências superiores ao agora imposto por lei, que anteriormente era omissa. Portanto, se vir passar algum, o mais provável é que, para se deslocar sustentavelmente, esse seu concidadão esteja a correr o risco de ser autuado e, até, de ver o seu pequeno veículo apreendido.

É certo que necessitamos de muito melhor educação para a cidadania e que o Estado deve impor limites, para garantir a segurança de todos. Mas não deveria começar pelos muito mais pesados e perigosos motociclos, automóveis e camiões?

E, diga-me cá: não se notando ainda também uma aposta efectiva na rápida melhoria da oferta dos transportes públicos, será com leis destas que promovemos a tão urgente descarbonização e uma mobilidade mais amiga do ambiente, da cidade, da rua, da estrada, da ciclovia, da via partilhada, do passeio, do cidadão?

Por: UVE – Associação Utilizadores de Veículos Elétricos

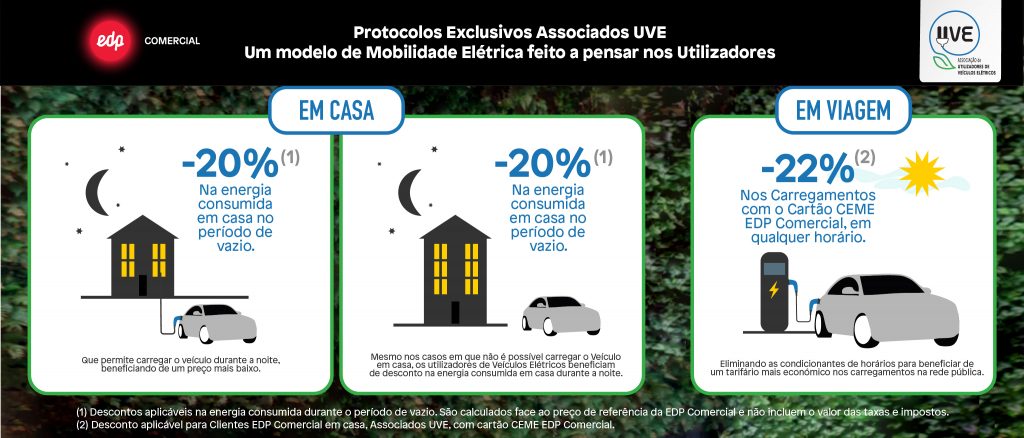

Protocolos UVE/EDP Comercial com Condições Exclusivas para Associados UVE

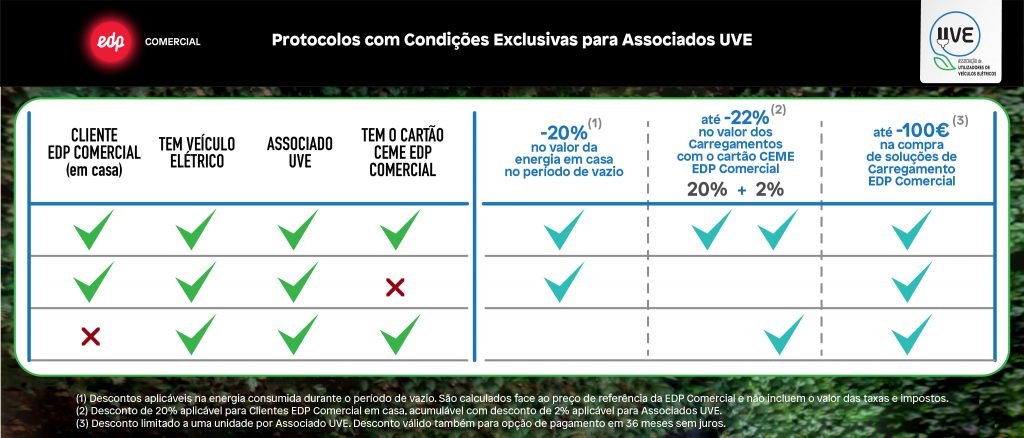

No âmbito da Parceria Estratégica celebrada entre a UVE e a EDP Comercial em 2020, os Associados da UVE beneficiam atualmente de 3 protocolos, com condições exclusivas, que apresentam uma possibilidade de poupança significativa para os Utilizadores de Veículos Elétricos.

Protocolo: 20% de desconto na Energia em casa! Os 20% de desconto são aplicados na energia que consumir durante o período do vazio. São calculados face ao preço de referência da EDP Comercial e não incluem o valor das taxas e impostos. Terá ainda um desconto de 1% na potência contratada se tiver opção bi-horária, ou 4% se optar pelo ciclo tri-horário. Atualmente, a EDP Comercial oferece um desconto de 10% aos seus clientes que tenham um Veículo Elétrico, com a oferta adicional de 10% caso adquiram um equipamento para carregamento do veículo em casa. Contudo, ao abrigo do protocolo UVE com a EDP Comercial, os Associados UVE que sejam clientes EDP Comercial e que tenham um Veículo Elétrico, beneficiam de 20% de desconto na energia que consumir em casa.

Protocolo: 2% de desconto adicional nos carregamentos fora de casa Os 2% de desconto são aplicados face ao preço de referência da energia no cartão CEME de Mobilidade Elétrica EDP. O desconto é cumulativo com outros descontos que o cliente possa ter (por exemplo, é cumulativo com o desconto de 20% conferido a Clientes EDP Comercial, com Cartão Mobilidade de Mobilidade Elétrica EDP).

Protocolo: 100 euros de desconto na compra de soluções de Carregamento Os Associados UVE beneficiam de um desconto de até 100 euros no valor de compra de equipamentos de carregamento EDP Comercial, em casa ou em condomínio. Este desconto também é válido para a opção de pagamento em 36 meses sem juros.

Os protocolos para Associado UVE, celebrados com a EDP Comercial, oferecem o melhor modelo possível para um utilizador de Veículo Elétrico, quer este possa ou não carregar o veículo em casa durante a noite.

Os utilizadores, Clientes EDP Comercial Associados UVE, que tenham condições para efetuar o carregamento do seu Veículo Elétrico durante a noite (período de vazio), beneficiam de um preço mais baixo na tarifa da eletricidade, através do desconto de 20%. Contudo, aos utilizadores, Clientes EDP Comercial Associados UVE, mesmo que não tenham como proceder ao carregamento do seu Veículo Elétrico em casa, beneficiam igualmente de um desconto de 20% na eletricidade em casa, durante a noite.

Comparando as condições exclusivas dos protocolos celebrados com a EDP Comercial, são evidentes as condições vantajosas para os Utilizadores de Veículos Elétricos, que sejam Associados da UVE:

Para se tornar Associado UVE, de forma a beneficiar do Protocolo Exclusivo UVE / EDP Comercial, conheça todas as vantagens e aceda à ficha de inscrição, aqui:

Para aderir às condições exclusivas para Associados UVE, contacte a EDP Comercial, através dos números: 808 53 53 53 ou 213 53 53 53 (dias úteis, das 8h às 22h)

Ou aceda a edp.pt e insira o código promocional EDPC2021UVE no formulário de pedido de cartão Mobilidade Elétrica EDP. Para mais informações, consulte o portal EDP Comercial.

A UVE – Associação de Utilizadores de Veículos Elétricos, é um organismo sem fins lucrativos, com a missão de promover a mobilidade elétrica.

Contactos e-mail: geral@uve.pt 215 99 99 50 / 910 910 901 (dias úteis das 10:00 às 18:00)

Na terceira parte desta entrevista, Henrique Sánchez aborda, entre outros assuntos, o papel fundamental da UVE no desenvolvimento da mobilidade elétrica em Portugal.